ความสัมพันธ์ระหว่างการกำกับดูแลกิจการและการบริหารสภาพคล่องกับ ผลการดำเนินงานของบริษัทในกลุ่มอุตสาหกรรมอสังหาริมทรัพย์และการก่อสร้างที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย

Article Sidebar

Main Article Content

บทคัดย่อ

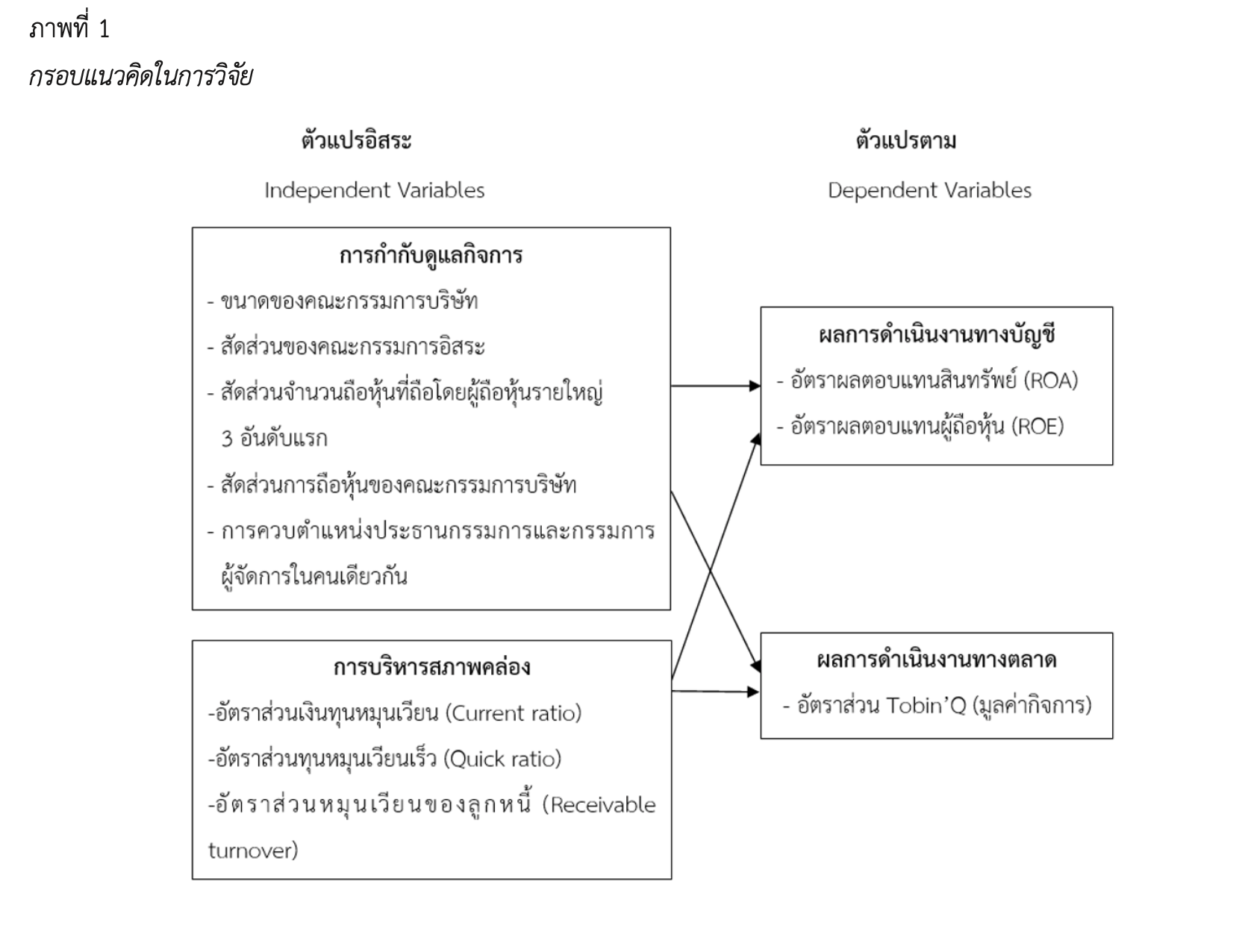

งานวิจัยนี้ มีวัตถุประสงค์ 1. เพื่อศึกษาความสัมพันธ์ระหว่างการกำกับดูแลกิจการกับผลการดำเนินงานทางบัญชีและผลการดำเนินงานทางตลาดในกลุ่มอุตสาหกรรมอสังหาริมทรัพย์และการก่อสร้างที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย 2. เพื่อศึกษาความสัมพันธ์ระหว่างการบริหารสภาพคล่องกับผลการดำเนินงานทางบัญชีและผลการดำเนินงานทางตลาดในกลุ่มอุตสาหกรรมอสังหาริมทรัพย์และการก่อสร้างที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย เป็นการวิจัยเชิงปริมาณ (Quantitative Research) จำนวน 94 บริษัท รวมทั้งหมด 282 ตัวอย่าง โดยใช้การวิเคราะห์ค่าสถิติเชิงพรรณนา กาวิเคราะห์ค่าสัมประสิทธิ์สหสัมพันธ์ และการวิเคราะห์การถดถอยเชิงเส้นพหุคูณ

ผลการวิจัยพบว่า

1) การกำกับดูแลกิจการที่มีความสัมพันธ์เชิงบวกกับผลการดำเนินงานทางบัญชี ที่วัดค่าจากอัตราผลตอบแทนต่อสินทรัพย์ (ROA) และอัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) ได้แก่ ขนาดของคณะกรรมการบริษัท (Bsize ) สัดส่วนของกรรมการอิสระ (PID) และการควบตำแหน่งประธานกรรมการและกรรมการผู้จัดการในคนเดียวกัน (DualCEO) อย่างมีนัยสำคัญทางสถิติที่ระดับ 0.01 รวมถึงสัดส่วนจำนวนถือหุ้นที่ถือโดยผู้ถือหุ้นรายใหญ่ 3 อันดับแรก (TOP3) อย่างมีนัยสำคัญทางสถิติที่ระดับ 0.05 สำหรับการกำกับดูแลกิจการที่มีความสัมพันธ์เชิงบวกกับผลการดำเนินงานทางตลาด

ที่วัดค่าจากอัตราส่วน Tobin’s Q ได้แก่ ขนาดของคณะกรรมการบริษัท (Bsize ) และสัดส่วน ของกรรมการอิสระ (PID) อย่างมีนัยสำคัญทางสถิติที่ระดับ 0.01 รวมถึงการควบตำแหน่งประธานกรรมการและกรรมการผู้จัดการในคนเดียวกัน (DualCEO) อย่างมีนัยสำคัญทางสถิติที่ระดับ 0.05

2) การบริหารสภาพคล่องมีความสัมพันธ์เชิงบวกกับผลการดำเนินงานทาบัญชี ที่วัดค่าจากอัตราผลตอบแทนต่อสินทรัพย์ (ROA) และอัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) คือ อัตราส่วนหมุนเวียนของลูกหนี้ (Rt) อย่างมีนัยสำคัญทางสถิติที่ระดับ 0.05 สำหรับการบริหารสภาพคล่องที่มีความสัมพันธ์เชิงบวกกับผลการดำเนินงานทางตลาด ที่วัดค่าจากอัตราส่วน Tobin’s Q คือ อัตราส่วนเงินทุนหมุนเวียนเร็ว (QR)

Downloads

Article Details

อนุญาตภายใต้เงื่อนไข Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

** ข้อความ ข้อคิดเห็น หรือข้อค้นพบ ในวารสารสหวิทยาการสังคมศาสตร์และการสื่อสารเป็นของผู้เขียน ซึ่งจะต้องรับผิดชอบต่อผลทางกฎหมายใด ๆ ที่อาจเกิดขึ้นจากบทความและงานวิจัยนั้น ๆ โดยมิใช่ความรับผิดชอบของคณะนิเทศศาสตร์ มหาวิทยาลัยราชภัฏรำไพพรรณี **

เอกสารอ้างอิง

ชาญชัย บัญชาพัฒนศักดา. (2562). ผลของการกำกับดูแลกิจการที่มีผลต่อการดำเนินงานทางการเงินของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. [การค้นคว้าอิสระปริญญามหาบัณฑิต ไม่ได้ตีพิมพ์]. มหาวิทยาลัยศรีปทุม.

ชุติมา เรืองมโนรักษ์. (2563). ผลกระทบของการกำกับดูแลกิจการที่มีผลต่อสภาพคล่องทางการเงินของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย กลุ่มอุตสาหกรรมอสังหาริมทรัพย์และการก่อสร้าง. [การค้นคว้าอิสระปริญญามหาบัณฑิต ไม่ได้ตีพิมพ์]. มหาวิทยาลัยศรีปทุม.

ธัญญา ฉัตรร่มเย็น. (2558). ความสัมพันธ์ระหว่างการกำกับดูแลกิจการกับผลการดำเนินงานของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยในกลุ่ม SET100. [การค้นคว้าอิสระปริญญามหาบัณฑิต ไม่ได้ตีพิมพ์] มหาวิทยาลัยธรรมศาสตร์.

ปรียานุช ลิ้มดำเนิน. (2561). ความสัมพันธ์ระหว่างการกำกับดูแลกิจการกับผลการดำเนินงานของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย หมวดธุรกิจวัสดุก่อสร้างและพัฒนาอสังหาริมทรัพย์. [[การค้นคว้าอิสระปริญญามหาบัณฑิต ไม่ได้ตีพิมพ์]. มหาวิทยาลัยศรีปทุม.

วรัลชญาน์ ธนาลักษณ์วงศ์. (2562). ความสัมพันธ์ระหว่างการกำกับดูแลกิจการกับผลการดำเนินงานของบริษัทจดทะเบียนในตลาดหลักทรัพย์ เอ็ม เอ ไอ. [การค้นคว้าอิสระปริญญามหาบัณฑิต ไม่ได้ตีพิมพ์]. มหาวิทยาลัยศรีปทุม

ภาณะพันธ์ เพ็ชร์ไพศาล. (2562). ผลกระทบของอัตราส่วนทางการเงินที่มีต่อการวัดมูลค่าราคาตลาดของหุ้น ของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. [การค้นคว้าอิสระปริญญามหาบัณฑิต ไม่ได้ตีพิมพ์]. มหาวิทยาลัยศรีปทุม.

ศุภกร โพธิ์ทอง. (2564). ความสัมพันธ์ระหว่างระดับการกำกับดูแลกิจการที่ดีและการบริหารสภาพคล่อง กับความสามารถในการทำกำไรของบริษัทในกลุ่มอุตสาหกรรมบริการ ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. [การค้นคว้าอิสระปริญญามหาบัณฑิต ไม่ได้ตีพิมพ์]. มหาวิทยาลัยศรีปทุม.

อรพรรณ เลิศรุจิวณิช. (2559). ความสัมพันธ์ระหว่างการกำกับดูแลกิจการที่ดี การป้องกันการมีส่วนเกี่ยวข้องกับคอร์รัปชั่น และมูลค่ากิจการของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. [การค้นคว้าอิสระปริญญามหาบัณฑิต ไม่ได้ตีพิมพ์]. มหาวิทยาลัยธรรมศาสตร์.

Ilker Yilmaz. (2018). Corporate Governance and Financial Performance Listed on the Oman Stock Exchange European. Journal of Business and Management, 8(23), 143-163.